○大仙市軽自動車税課税保留等取扱要綱

平成17年3月22日

告示第20号

(目的)

第1条 この告示は、解体等により使用しなくなったことに伴い廃車手続が完了した軽自動車については、大仙市税条例(平成17年大仙市条例第85号)第87条第3項の規定により所有者等から提出される地方税法施行規則(昭和29年総理府令第23号)の規定による廃車申告書に基づき翌年度以降は課税しないものであるが、すでに解体等しているにもかかわらず、廃車手続がなされていない軽自動車等に係る軽自動車税について、次に掲げる事項を踏まえつつ課税保留又は賦課取消(以下「課税保留等」という。)を行うこととし、適正な課税を期することを目的とする。

(1) 賦課期日までに解体等により軽自動車等を所有しなくなったときは、廃車手続の有無にかかわらず、翌年度以降の軽自動車税の納税義務は発生しないこと。

(2) 納税通知書を送達した後において、前号の事実が判明したときは、賦課を取り消さなければならないこと。

(対象範囲)

第2条 次の各号のいずれかに該当する場合は、軽自動車税の課税保留等の対象とする。

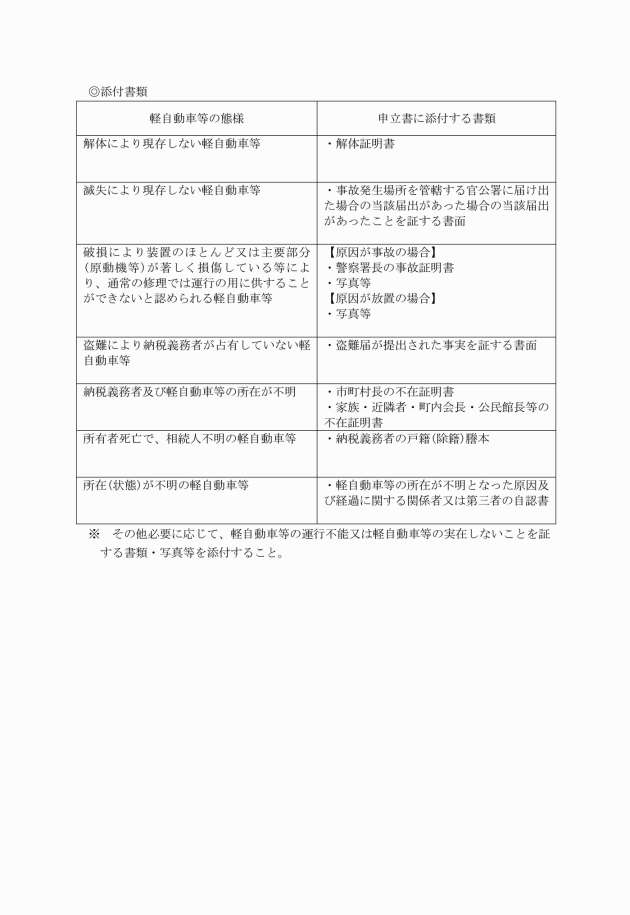

(1) 解体により現存しない軽自動車等

(2) 滅失により現存しない軽自動車等

(3) 破損により装置のほとんど又は主要部分(原動機等)が著しく損傷している等により、通常の修理では運行の用に供することができないと認められている軽自動車等

(4) 盗難により納税義務者が占有していない軽自動車等

(5) 法人倒産、所有者及び軽自動車等が所在不明に係る軽自動車については、車検満了日から1年を経過後も更新がなされず、かつ、今後も車検の更新がないことが確実な場合

(6) 所有者が死亡した場合で、相続人不明の軽自動車等

(7) 所在(状態)が不明の軽自動車等

(8) 軽自動車検査証(以下「車検」という。)の有効期限が満了した日(以下「車検満了日」という。)から6月を経過しても車検の更新がされず、かつ、今後も車検の更新がないことが確実な場合

(調査)

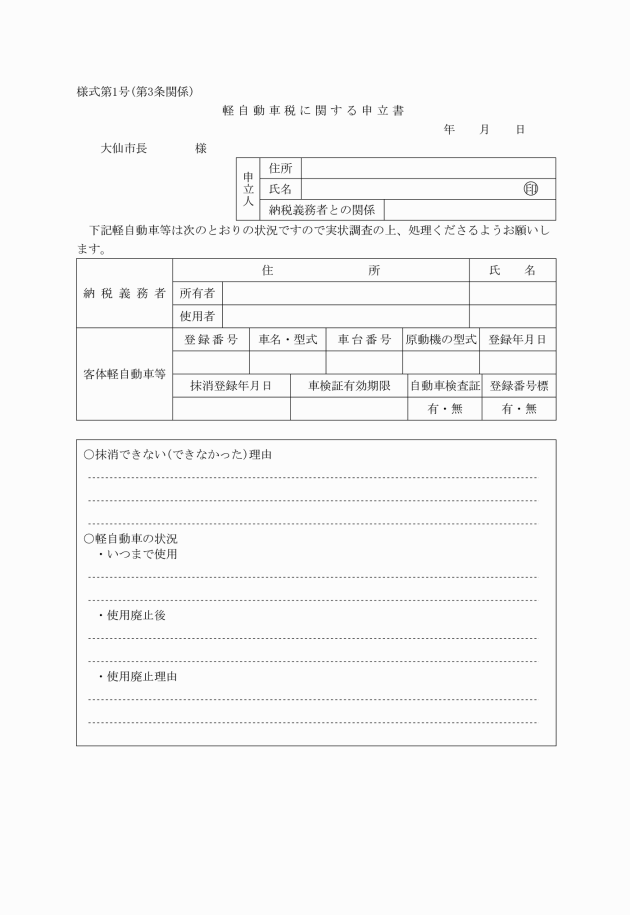

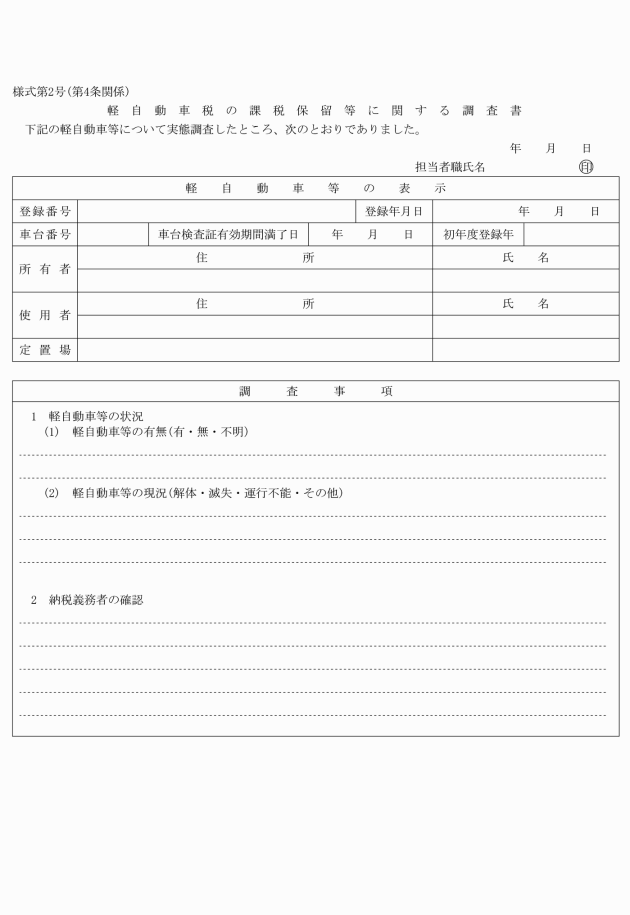

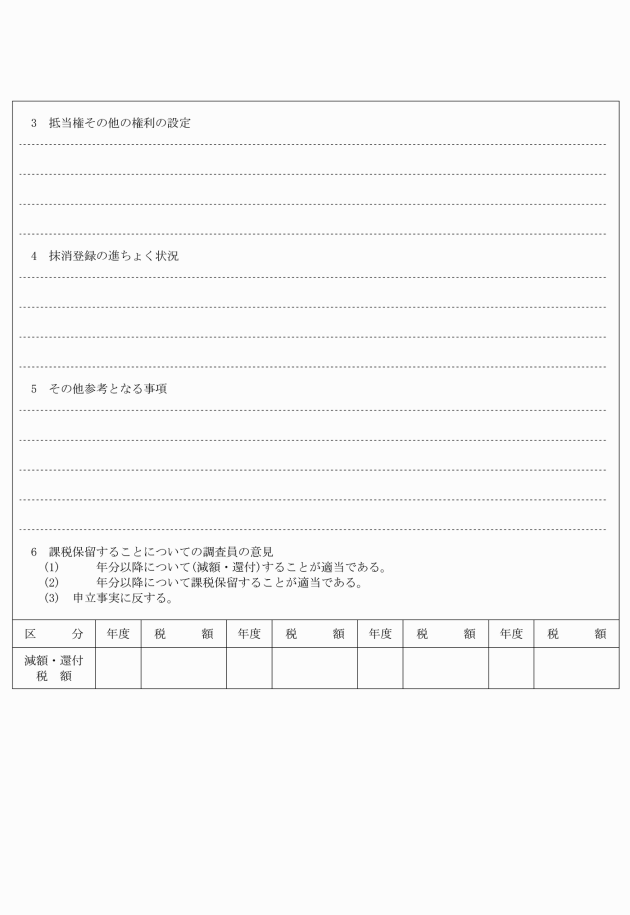

第4条 税務の担当者は、課税保留等の申立てがあり、又は職権で対象範囲に該当する軽自動車等を発見した場合は、軽自動車税の課税保留等に関する調査書(様式第2号)を作成し、市長に報告するものとする。

(課税保留等の取消し)

第6条 前条の規定により課税保留等を決定した後において、課税保留等の該当事項が消滅した場合は、市長は、決定を取り消し、課税保留等期間に係る軽自動車税について遡って課税することとする。

2 消滅した課税保留等の事項が盗難その他所有者等の責に帰することができない場合においては、前項の規定にかかわらず、当該事項が消滅した日の属する年度の翌年度以降の軽自動車税について課税するものとする。

3 市長は第1項の規定により遡って課税する際には、地方税法(昭和25年法律第226号)第17条の5の規定による期間制限に留意するものとする。

(補則)

第7条 この告示に関し必要な事項は、市長が別に定める。

附則

(施行期日)

1 この告示は、平成17年3月22日から施行する。